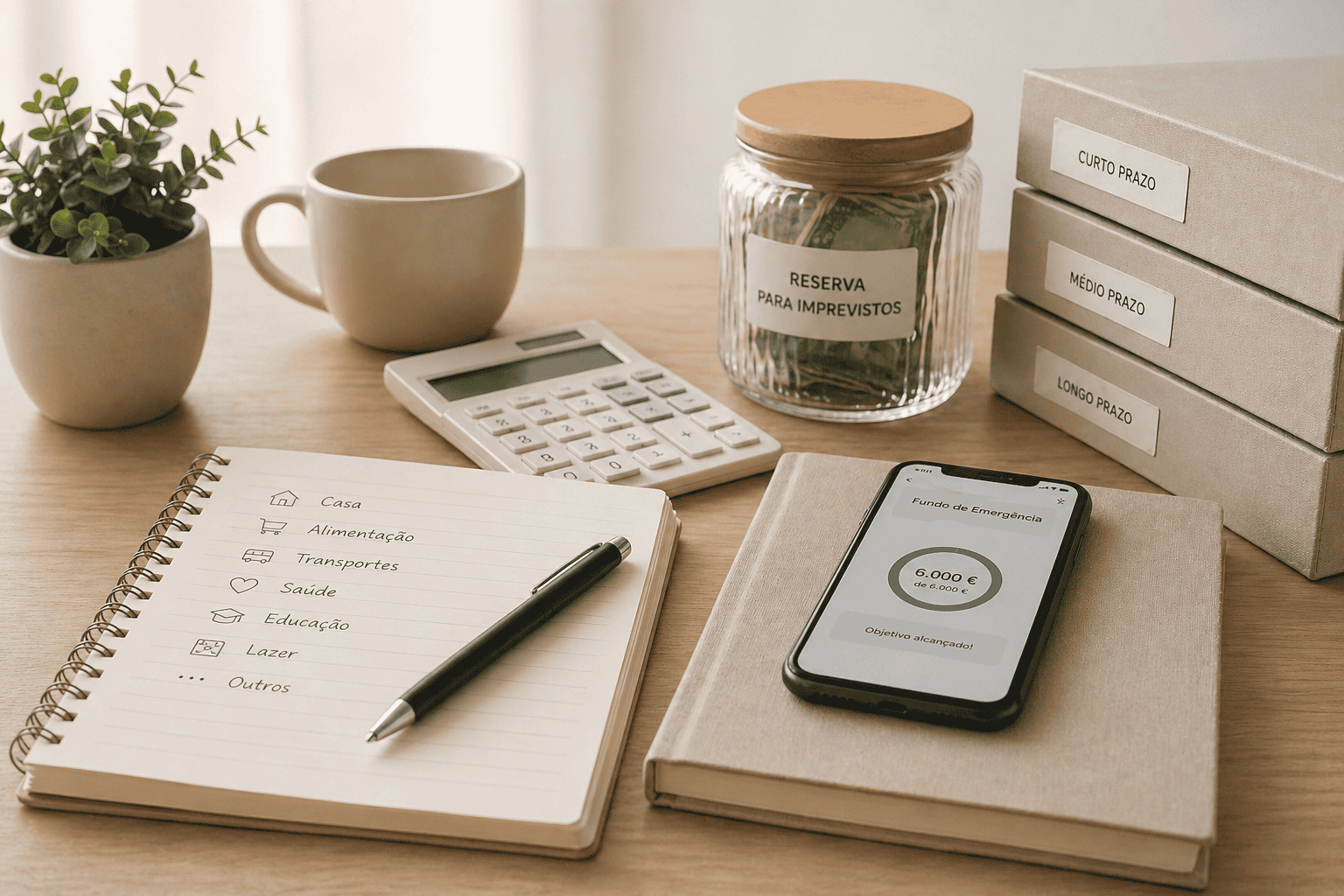

Fundo de emergência: quanto precisa e onde guardar

Há uma diferença significativa entre uma despesa inesperada e uma crise financeira. O que separa as duas, na maioria dos casos, não é o rendimento. É a existência de uma reserva preparada com antecedência.

O fundo de emergência é esse colchão. Não é um investimento, não é uma poupança para objetivos, não é dinheiro para férias. É dinheiro parado, propositadamente, à espera de ser necessário. E a sua função é precisamente essa: estar disponível quando tudo o resto falha.

Para que serve

O fundo de emergência existe para cobrir despesas imprevistas e inevitáveis: uma avaria no carro, uma consulta médica urgente, uma reparação em casa, um período de desemprego. Situações que não estavam planeadas mas que exigem dinheiro imediato.

Sem esta reserva, a resposta habitual é recorrer ao crédito, seja cartão, descoberto ou empréstimo. O que transforma uma despesa pontual num encargo que se prolonga meses ou anos, com juros. O objetivo é interromper esse ciclo antes de começar.

Valor necessário

A regra mais comum, e a mais sensata como ponto de partida, é ter entre três a seis meses de despesas essenciais guardados. Não de rendimento, mas de despesas: renda ou prestação da casa, alimentação, transportes, seguros, serviços básicos.

O valor certo depende de cada situação. Se tem emprego estável, despesas fixas baixas, rede de apoio próxima, três meses podem ser suficientes. Por outro lado, se trabalha de forma independente ou por conta própria, com rendimento variável e tem dependentes a cargo, seis meses, ou mais, dão uma margem mais segura.

Não existe um número universal. Existe o número que, na prática, permitiria manter a vida em funcionamento durante alguns meses sem rendimento. Esse é o propósito.

Como construir

Poupar uma quantia significativa de uma vez não é realista para a maioria das pessoas. Desta forma, o que melhor pode funcionar é a automatização: definir uma transferência automática, no dia a seguir ao pagamento do salário, para uma conta separada.

O valor pode ser pequeno no início. Cinquenta euros por mês já constroem um fundo ao longo do tempo. O importante é a regularidade, não o montante. Um fundo de emergência de dois mil euros construído ao longo de dois anos é infinitamente mais útil do que um que nunca chegou a existir.

Onde manter

Existem dois critérios obrigatórios: estar rapidamente disponível e não estar demasiado acessível.

Disponível porque, numa emergência real, o dinheiro tem de estar à mão em poucas horas e não em dias ou semanas. Investimentos em fundos de ações, imóveis ou qualquer produto com liquidez reduzida não servem este propósito.

Não demasiado acessível porque o maior risco do fundo de emergência é ser gasto em não-emergências. Tê-lo na conta corrente do dia a dia aumenta a tentação de o usar para despesas que não o justificam.

A solução mais simples é uma conta poupança separada, de preferência num banco diferente do principal. O pequeno atrito criado pela separação ajuda a preservar o dinheiro. Algumas contas poupança oferecem taxas de juro modestas, o que é um benefício adicional sem comprometer a liquidez.

O que não faz sentido é guardá-lo em casa, em dinheiro físico, ou em qualquer formato que não esteja protegido.

Longe de ser um luxo

É frequente adiar a criação desta reserva com o argumento de que o dinheiro não chega. Mas a sua ausência é precisamente o que torna as emergências mais caras, porque obriga a recorrer a crédito em condições desfavoráveis, num momento de vulnerabilidade.

Começar com pouco é sempre melhor do que não começar. Cem euros guardados são cem euros que não vai precisar de pedir emprestados.

Foto: Direitos Reservados